暗号資産で大きめの利益を出した高額納税者向けに備忘録をまとめた

◆余裕を持って確定申告の準備をする

取引情報の収集、税理士への確認、税金計算ソフトの入力、クラウドソフトへの入力など、確定申告の準備には時間がかかるので、確定申告期間に向けて余裕を持って準備をするべし。

確定申告期間や期限のギリギリになると、税理士は多くの納税者の対応をしなくてはならず、連絡してもすぐに確認が取れない可能性がある。

そのため、遅くても確定申告開始時期(2022年2月16日)の1か月前からは準備をスタートしておくと安心かと思う

◆Gtaxやクリプタクトの活用

暗号資産の損益計算ソフトであるGtaxやクリプタクトは、暗号資産の取引情報をアップロードすることで損益計算ができるので、かなり便利である。

自分はGtaxを使っているが、実際に計算したところ想定していた損益額と異なった結果になったので、正確に計算するためにも損益計算ソフトを活用すべき。

Gtaxとクリプタクトのどちらを使うべきかは、自分が使用している取引所やウォレットの対応データが多い方を選べばOK

◆取得原価5%で計算

ADAをプレセールで購入した人は、取得原価がかなり低くなっているはずだが、国税庁のルールにより、取得原価は5%で計算して良いことになっている。

暗号資産の売買による収入金額の100分の5に相当する金額を暗号資産の取得価額として事業所得の金額又は雑所得の金額を計算しているときは、これを認めて差し支えないものとする。

引用:法第48条の2《暗号資産の譲渡原価等の計算及びその評価の方法》関係

例えばADAの売却代金が1億円の場合、取得原価を500万円で計算してOKということ。

5%を適用できるのはかなり大きいので、取得原価が5%未満の方は、必ず活用するべし

◆多額のふるさと納税をした場合の住民税

住民税は所得額の約10%だが、ふるさと納税をした場合、控除があるので単純に10%すればいいわけではない。自分自身、計算した所得額に対して住民税を計算するために10%をしたが、ふるさと納税の控除額が適用されているような額にならなかった。

住民税の資金をきちんと確保しておくために、事前に概算金額を計算しておくと安心できる。

自分の住まいの区役所に電話したところ、

・東京23区はすべて同じ計算方法

・中央区がシミュレーターを出している(小声)

と教えてもらえた。

下記のシミュレーションに収入を記録すると住民税の概算金額を計算することができる。東京23区以外の人は、まず住まいの役所にシミュレーションがあるのか確認し、なければ同じ計算方法を適用している市区町村でシミュレーションするページがあるのかを確認するのが良いかと思う。

参考ページ

中央区 個人住民税額シミュレーション

◆財産債務調書の提出

下記条件のどちらとも該当する場合、財産債務調書という書類を提出する必要がある。

・所得の合計が2,000万円以上

・総資産が3億円以上 or 有価証券等が1億円以上

参考ページ

No.7457 財産債務調書の提出義務

提出期限は上記が該当した翌年の3月15日まで。2021年の所得が2,000万円で、12月31日の時点で総資産3億円以上or有価証券等が1億円以上の場合、2022年3月15日までが提出期限である。

※2022年2月22日追記※

例えば、2023年分からは暗号資産をガチホしたままでも総資産が10億円以上あれば財産債務調書を提出しなくてはいけないってことですね🧐

— トモ (@TomoHappyRich) February 22, 2022

※※※

なぜ提出が必要かというと、国が税金をきっちり確保するため。

内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律第2条、第5条及び第6条に係る国外財産調書関係の取扱いを別冊のとおり定めたから、改正法施行後は、これによられたい。

引用:内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律(国外財産調書及び財産債務調書関係)の取扱いについて(法令解釈通達)

提出しない場合、所得税の申告漏れの時に税金が5%増えてしまうので、該当する方は素直に提出した方が良い。

財産債務調書の提出が提出期限内にない場合又は提出期限内に提出された財産債務調書に記載すべき財産又は債務の記載がない場合(重要なものの記載が不十分であると認められる場合を含みます。)に、その財産又は債務に関して所得税等の申告漏れ(死亡した方に係るものを除きます。)が生じたときは、その財産又は債務に係る過少申告加算税等が5%加重されます。

引用:No.7457 財産債務調書の提出義務

財産債務調書は書き方がいろいろ複雑なので、自力でやるよりは担当税理士に依頼をして提出してもらった方が安心かと思う。

以上。

※2022年2月9日追記※

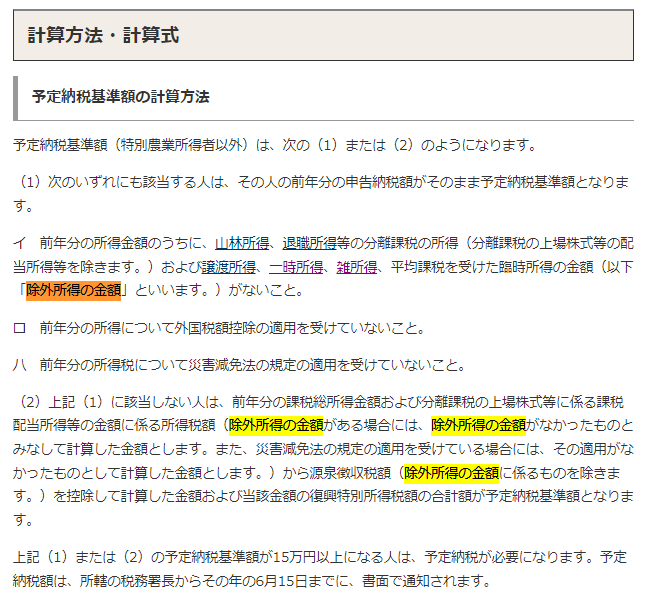

◆「暗号資産で多額の納税をした翌年に予定納税をする必要があるのか?」

暗号資産の収入が雑所得であれば予定納税の対象ではない。

国税庁のサイトを見ると、雑所得が【除外所得の金額】というのに該当しており、雑所得の場合は予定納税の対象にはならない。

※※※