4%ルールの定率取り崩しで運用しているeMAXIS Slim全世界株式オールカントリーと同じ指数のETFを4%ルールで売却した場合のコスト差が気になったので調べてみた

参考ページ

FIRE 4%ルール 実践

◆前提

eMAXIS Slim全世界株式オールカントリー(以下、オルカン投信)とMAXIS全世界株式オールカントリー上場投信(以下、オルカンETF)について理解している。

オルカン投信とオルカンETFについて知らない人用の参考ページ(投信、ETF)

◆結論

売却せずに長期運用した場合、4%定率売却をした場合、どちらのケースでもオルカン投信の方がコストが安い

◆計算の前提

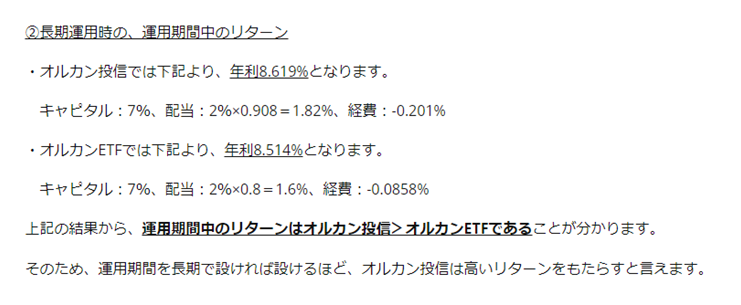

オルカン投信とオルカンETFを特に売却せず、長期運用した場合のリターン差については、下記の参考になる記事から引用する

上記を見て、「投信なのに配当があるってどういうこと?」「配当に掛ける数が違うのはなんで?」という疑問を知りたい場合は引用記事を熟読すること。

そこまで気にしない場合はとりあえず「長期運用する場合は、オルカン投信の方がコストが低い」と理解しておけばOK。

以下から4%定率売却時のコスト差を計算する

◆オルカン投信のコスト

コストは税金も含めて計算する。コストを計算するときの数値は上記の引用記事と同じとする。

キャピタル:7%

配当:2%

配当課税:0.908

経費:0.201%

①配当時の税金

2%×(1-0.908)= 0.184%

②キャピタル売却時の税金

(1)値上がり分⇒ 7% +(2%×0.908)

(2)利益の売却分⇒(1)× 0.04 ※4%定率売却のため

(3)税金⇒(2) × 0.2 ≒ 0.07%

③信託報酬等の実質経費

0.201%

合計

①+②(3)+③ = 0.455%

◆オルカンETFのコスト

キャピタル:7%

配当:2%

配当課税:0.8

経費:0.0858%

①配当時の税金

2% ×(1-0.8)= 0.4%

②キャピタル売却時の税金

(1)値上がり分⇒7%

(2)利益の売却分⇒(1)×0.02

※オルカン投信の×0.04と異なり、オルカンETFでは×0.02の理由としては、4%売却のうち2%分は配当で受け取るため

(3)税金⇒(2)×0.2 = 0.028%

③信託報酬等の実質経費

0.0858%

合計

①+②(3)+③= 0.513%

◆4%定率売却時のオルカン投信とオルカンETFのコスト差

オルカン投信のコスト:0.455%

オルカンETFのコスト:0.513%

0.513% – 0.455% = 0.058% ≒ 0.06%

4%定率売却をする人はFIREできるくらいの資産があるはずなので、たった0.06%ではなく、0.06%も差があるという認識をするべき。1億円資産があるなら年間6万円も差があるということ

◆コスト差の原因

ETFの配当を受け取るときの課税が大きい。だからこそオルカンETFより、オルカン投信がとにかくオススメ。

ちなみに課税コストの大きさをわかりやすくするためにオルカンETFのキャピタルと経費をゼロにして計算した場合でも、配当課税で0.4%もコストがある。それだけETFの配当課税は大きい。

◆ETFについて思うこと

例えば、(高配当株も含んだ)ETFについて、中身の銘柄が好きで同じ指数で投信がないならETFを購入しても良いが、同じ指数で投信があるのにETFを購入している人がいるのは理解できない。

(ただし課税コストが大きくても、ETF自体の実質経費を考慮して、ETFの方がコストが安い場合はETFでOK。ここで言いたいのは投信よりコストが大きいETFには投資するべきではないということ)

Twitterを見ていると、ETFの配当をありがたがっている人は多いが、その分課税コストでトータルリターンが減っていることを理解していない可能性がある。

以前、両学長の動画内でキャッシュフローを得たい人は、投信よりETFが良いという発信をしていたが正直賛同できない。別に両学長のアンチではなく、この点については疑問に思っているだけ。両学長の動画は普段から見ており、めちゃくちゃ勉強させていただいている。

資産形成したい人が、ETFや高配当株の配当をありがたがってはいけない。もしキャッシュフローが欲しければ投信を売ればいいだけ。ETFや高配当株で配当が入ってしまうとその分課税コストでリターンが減ってしまう。

この辺りを痛快に解説してくれている参考動画

高配当株投資をする理由がおかしい件【インデックス投資の出口戦略は簡単】

ちなみに自分がお金について情報を得ている主なYouTubeアカウントは下記3つ。

両学長

節約マスクのかおるさん

バンクアカデミーの亮平さん

どのチャンネルもわかりやすいという前提がありつつ、イメージとしては、

体型的な理解⇒両学長

かゆいところに手が届く⇒かおるさん

初心者向けの内容を丁寧に解説⇒亮平さん

という感じ

◆「すでにETFに投資してしまっているが、投信に乗り換えした方が良い?」

まず、投信とETFのコスト差を計算すること。上記の計算例を参考にしつつ、配当時の税金、キャピタル売却時の税金、信託報酬等の実質経費を合計したコストを明確にする。めんどくさいが、資産が大きいとわずかなコストが大きな差になるので必ず計算した方が良い。

もし投信のコストの方が安くて、ETFが含み損の場合はすぐに乗り換えること。

投資してしまっているETFに含み益がある場合、乗り換え時に売却した時の課税コストや今後何年運用するかを考慮して、乗り換えるか判断する。

計算例

・オルカンETFに投資した

・元本1億円 + 含み益1,000万円 = 計1億1,000万円の状態

・オルカン投信に乗り換えるか検討

・売却すると1,000万円 × 20% =200万円の課税

・オルカンETFとオルカン投信のコスト差は0.06%

・200万円の課税コストを取り戻すのに何年かかるかを計算する

・年利5%で増やしながら、運用額に対して0.06%のコストを合計し、200万円以上になるのが何年になるかを計算で求める(エクセルで計算するのが良い)。

・200万円の課税コストを取り戻すには、約20年かかる

上記の例だと乗り換え課税コストを取り戻すのに20年もかかってしまうが、それ以降は0.06%が複利で増えていくということ。自身の運用する期間を考慮して投信に乗り換えるか、そのままETFで運用するのか判断すること。

今回1番言いたいことは、これからインデックスファンドに投資しようとしている人には、オルカン投信を強く勧める。課税コストが大きいETFには投資しないこと。

以上。