NISA制度の改正が検討されているというニュースを見たので、改正された場合に備えて特定口座で運用していた資産をNISA口座で運用すべきか想定してみた。

参考ページ

NISA恒久化と投資枠拡充、「資産所得倍増プラン」の目玉に

◆前提

NISAの投資可能枠を超えて、特定口座で運用している人向けの内容

◆結論

ほとんどの投資家は、NISAが改正された場合、今までNISAの投資可能枠の上限を超えて特定口座で運用している分については、毎年、投資可能枠分だけ売却をして、NISA口座で運用すべし。

参考ページ

特定口座 NISA口座 120万円移動

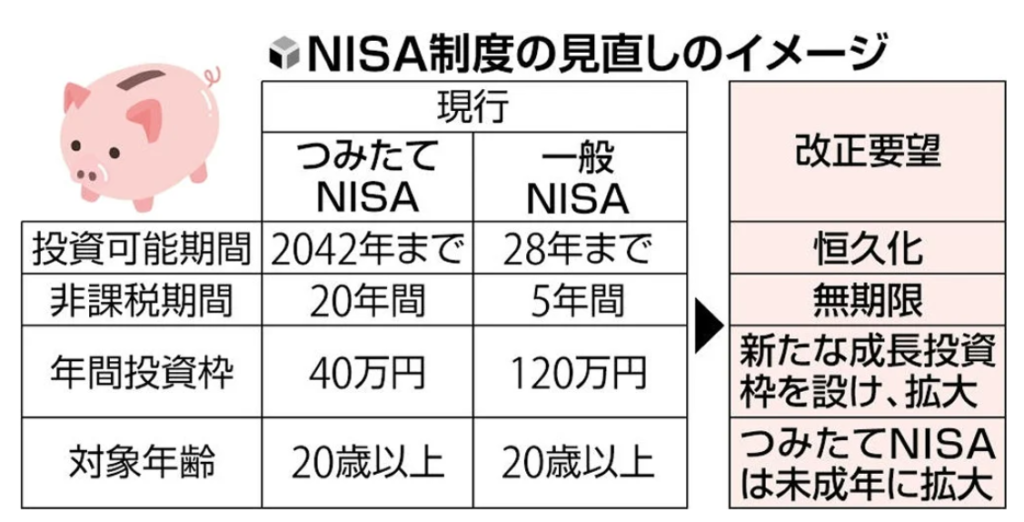

◆「そもそもNISA改正されたらどうなるの?」

投資可能期間が恒久化され、非課税期間が無期限になり、年間投資枠が拡大する。

◆「結論では、[ほとんどの投資家]って書いてたけど、具体的にはどんな人なら特別口座の分を売却した方が良いの?」

評価損益率(含み益)が少なく、運用期間が長い人ほど、今回の話を実行した方が良い。ぶっちゃけほとんどの人がここに該当する。

すでに含み益が多く、今後の運用期間が短い場合は、やるべきではない。これに該当する人はあまり多くないはず

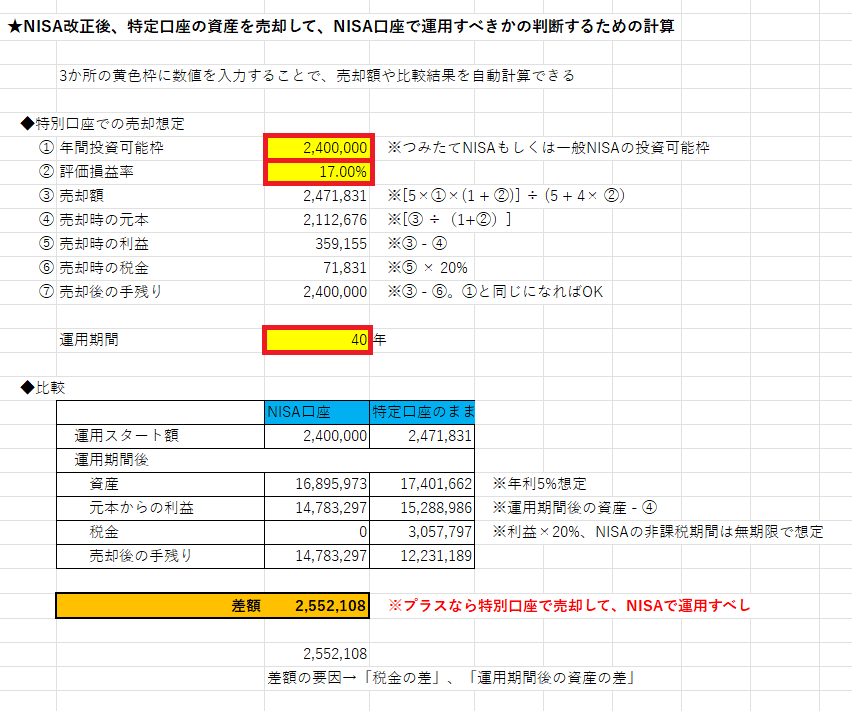

◆「今回の話を実行すべきなのか、具体的な売却額がいくらなのかを判断するにはどうすればいい?」

下記のエクセルファイルをダウンロードして、黄色背景の3か所に数値を入力すれば判断することができる

NISA改正シミュレーション

※クリックしたらダウンロードされる。パソコンがオススメ

↓エクセルファイルの中身↓

このシミュレーションをすることで、特定口座からNISA口座で運用するべきかがわかる。ここ2,3年でNISAをスタートして、まだまだ運用期間が長い人は、ほとんどが適用になる

◆「特定口座で売却してNISA口座で運用する場合のデメリットはないの?」

特定口座で売却からNISA口座で買付が完了するまでに株価が急上昇した場合、利益を取り逃がしてしまうこと。

投資信託のオールカントリーの場合、売却から日本円での受渡は6営業日、買付が約定されるのは翌営業日なので、約10日間で株価が急上昇してしまう可能性があるのがデメリットである。

ただし、短期的な株価の上下を読むことはできないし、逆に下がったらラッキーだし、それ以上にNISA口座で非課税運用できるメリットが大きいので、投資可能枠が余っていて特定口座で運用している人は売却して、NISA口座で運用すべし。

以上。

※2022年10月4日追記※

※2022年12月17日追記※